Das deutsche Rentensystem gehört zu den wichtigsten Bestandteilen des Sozialstaats. Es soll Menschen nach dem Ende ihres Berufslebens finanziell absichern und ihnen einen angemessenen Lebensstandard im Alter ermöglichen. Millionen Arbeitnehmer zahlen während ihres Arbeitslebens Beiträge in die gesetzliche Rentenversicherung ein und erwerben dadurch Ansprüche auf eine spätere Altersrente.

Die Rentenversicherung hat in Deutschland eine lange Tradition und bildet seit Jahrzehnten eine zentrale Säule der sozialen Sicherung. Aufgrund des demografischen Wandels, der steigenden Lebenserwartung und der Veränderungen auf dem Arbeitsmarkt steht das Rentensystem jedoch vor großen Herausforderungen. Deshalb wird regelmäßig über Reformen diskutiert, die die langfristige Stabilität des Systems sichern sollen.

Die Geschichte des deutschen Rentensystems

Die Ursprünge des deutschen Rentensystems reichen bis ins 19. Jahrhundert zurück. Im Jahr 1889 führte der damalige Reichskanzler Otto von Bismarck die gesetzliche Rentenversicherung ein. Ziel war es, Arbeitnehmer gegen die finanziellen Risiken des Alters und der Erwerbsunfähigkeit abzusichern.

Die Einführung der Rentenversicherung gilt als Meilenstein der Sozialpolitik und machte Deutschland zu einem Vorreiter im Bereich der sozialen Sicherung. Seitdem wurde das System mehrfach reformiert und an wirtschaftliche sowie gesellschaftliche Veränderungen angepasst.

Nach dem Zweiten Weltkrieg entwickelte sich die Rentenversicherung zu einem der wichtigsten Bestandteile des deutschen Sozialstaates. Insbesondere die Rentenreform von 1957 führte das Prinzip der dynamischen Rente ein, bei dem die Rentenentwicklung an die Lohnentwicklung gekoppelt wurde.

Die gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung bildet die wichtigste Säule der Altersvorsorge in Deutschland. Sie basiert auf dem sogenannten Umlageverfahren.

Beim Umlageverfahren werden die Beiträge der aktuell beschäftigten Arbeitnehmer nicht angespart, sondern direkt zur Finanzierung der laufenden Rentenzahlungen verwendet. Die heutige Generation der Arbeitnehmer finanziert somit die Renten der aktuellen Rentner.

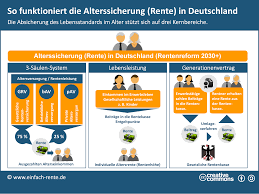

Dieses Prinzip wird häufig als Generationenvertrag bezeichnet. Es beruht auf der Annahme, dass auch zukünftige Generationen von Arbeitnehmern die Renten der nachfolgenden Rentnergeneration finanzieren werden.

Die gesetzliche Rentenversicherung wird hauptsächlich durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Beide Seiten zahlen jeweils die Hälfte des Rentenversicherungsbeitrags.

Die verschiedenen Rentenarten

Das deutsche Rentensystem umfasst mehrere Rentenarten.

Altersrente

Die Altersrente ist die bekannteste Form der Rente. Sie wird gezahlt, wenn Versicherte das gesetzliche Rentenalter erreicht haben und die erforderliche Mindestversicherungszeit erfüllen.

Erwerbsminderungsrente

Diese Rentenart unterstützt Menschen, die aufgrund gesundheitlicher Einschränkungen nicht mehr oder nur noch eingeschränkt arbeiten können.

Hinterbliebenenrente

Die Hinterbliebenenrente dient der finanziellen Absicherung von Ehepartnern und Kindern nach dem Tod eines Versicherten.

Waisenrente

Kinder verstorbener Versicherter können unter bestimmten Voraussetzungen eine Waisenrente erhalten.

Finanzierung des Rentensystems

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt überwiegend durch Pflichtbeiträge der Arbeitnehmer und Arbeitgeber. Darüber hinaus leistet der Staat erhebliche Zuschüsse aus dem Bundeshaushalt.

Diese staatlichen Zuschüsse sind notwendig, um bestimmte gesellschaftliche Aufgaben zu finanzieren und die Stabilität des Systems zu gewährleisten.

Die Einnahmen der Rentenversicherung hängen stark von der Beschäftigungslage und der wirtschaftlichen Entwicklung ab. Wenn viele Menschen arbeiten und Beiträge zahlen, verbessert sich die finanzielle Situation der Rentenkassen.

Das Renteneintrittsalter

Das gesetzliche Renteneintrittsalter wurde in Deutschland schrittweise erhöht. Während Arbeitnehmer früher häufig mit 65 Jahren in Rente gingen, steigt die Regelaltersgrenze mittlerweile auf 67 Jahre.

Die Anhebung des Rentenalters soll dazu beitragen, die finanzielle Belastung des Systems zu reduzieren. Da die Menschen heute länger leben, beziehen sie ihre Renten über einen längeren Zeitraum als frühere Generationen.

Gleichzeitig gibt es weiterhin Möglichkeiten für einen früheren Renteneintritt, allerdings häufig mit finanziellen Abschlägen.

Die drei Säulen der Altersvorsorge

Die Altersvorsorge in Deutschland basiert auf dem sogenannten Drei-Säulen-Modell.

Erste Säule: Gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung bildet die Grundlage der Altersvorsorge für die meisten Arbeitnehmer.

Zweite Säule: Betriebliche Altersvorsorge

Viele Unternehmen bieten ihren Mitarbeitern zusätzliche betriebliche Altersvorsorgeprogramme an. Diese ergänzen die gesetzliche Rente und können die finanzielle Situation im Alter verbessern.

Dritte Säule: Private Altersvorsorge

Private Altersvorsorge umfasst individuelle Spar- und Anlageformen wie private Rentenversicherungen, Investmentfonds oder andere langfristige Kapitalanlagen.

Experten empfehlen häufig eine Kombination aller drei Säulen, um eine ausreichende finanzielle Absicherung im Alter zu erreichen.

Der demografische Wandel

Eine der größten Herausforderungen für das deutsche Rentensystem ist der demografische Wandel.

Die deutsche Bevölkerung altert. Gleichzeitig werden weniger Kinder geboren als in früheren Jahrzehnten. Dadurch verändert sich das Verhältnis zwischen Beitragszahlern und Rentenempfängern.

Während immer mehr Menschen Renten beziehen, wächst die Zahl der Erwerbstätigen deutlich langsamer. Dies erhöht den finanziellen Druck auf das Umlageverfahren.

Die steigende Lebenserwartung verstärkt diesen Effekt zusätzlich. Menschen verbringen heute oft viele Jahre im Ruhestand und beziehen entsprechend länger Rentenzahlungen.

Herausforderungen für die Zukunft

Das deutsche Rentensystem steht vor mehreren langfristigen Herausforderungen.

Steigende Lebenserwartung

Die durchschnittliche Lebenserwartung steigt kontinuierlich. Dies ist grundsätzlich eine positive Entwicklung, erhöht jedoch die Ausgaben der Rentenversicherung.

Sinkende Geburtenraten

Weniger junge Menschen bedeuten langfristig weniger Beitragszahler. Dadurch wird die Finanzierung des Systems schwieriger.

Fachkräftemangel

Ein Mangel an qualifizierten Arbeitskräften kann die Zahl der Beitragszahler zusätzlich reduzieren und die Einnahmen der Rentenkassen belasten.

Wirtschaftliche Unsicherheiten

Schwankungen auf dem Arbeitsmarkt oder wirtschaftliche Krisen können sich direkt auf die Beitragseinnahmen auswirken.

Reformvorschläge

Um die langfristige Stabilität des Rentensystems zu sichern, werden verschiedene Reformansätze diskutiert.

Einige Experten schlagen vor, das Renteneintrittsalter weiter an die steigende Lebenserwartung anzupassen.

Andere fordern stärkere Investitionen in kapitalgedeckte Vorsorgemodelle, bei denen Beiträge langfristig am Kapitalmarkt angelegt werden.

Zudem wird über eine stärkere Förderung privater Altersvorsorge sowie über Maßnahmen zur Erhöhung der Beschäftigungsquote diskutiert.

Auch qualifizierte Zuwanderung wird häufig als wichtiger Faktor betrachtet, um den Arbeitsmarkt zu stärken und zusätzliche Beitragszahler zu gewinnen.

Die Bedeutung der privaten Altersvorsorge

Viele Fachleute gehen davon aus, dass die gesetzliche Rente allein künftig nicht ausreichen wird, um den bisherigen Lebensstandard vollständig zu sichern.

Deshalb gewinnt die private Altersvorsorge zunehmend an Bedeutung. Durch regelmäßiges Sparen und langfristige Investitionen können Arbeitnehmer zusätzliche Einkommensquellen für den Ruhestand aufbauen.

Besonders frühzeitige Vorsorge ermöglicht es, vom Zinseszinseffekt zu profitieren und langfristig Vermögen aufzubauen.

Die Rolle des Staates

Der Staat spielt eine zentrale Rolle bei der Sicherung des Rentensystems. Er schafft die gesetzlichen Rahmenbedingungen, überwacht die Rentenversicherung und stellt finanzielle Zuschüsse bereit.

Darüber hinaus fördert der Staat verschiedene Formen der privaten und betrieblichen Altersvorsorge, um die finanzielle Absicherung der Bevölkerung zu verbessern.

Eine nachhaltige Rentenpolitik ist entscheidend für die soziale Stabilität und das Vertrauen der Bürger in das Sozialversicherungssystem.

Fazit

Das deutsche Rentensystem ist ein zentraler Bestandteil des Sozialstaates und sorgt für die finanzielle Absicherung von Millionen Menschen im Alter. Die gesetzliche Rentenversicherung basiert auf dem Solidaritätsprinzip und dem Generationenvertrag, wodurch die aktuelle Erwerbstätigengeneration die Renten der heutigen Rentner finanziert.

Gleichzeitig steht das System vor erheblichen Herausforderungen. Der demografische Wandel, die steigende Lebenserwartung und die sinkenden Geburtenraten erhöhen den Reformdruck. Um die langfristige Stabilität zu gewährleisten, werden verschiedene Lösungsansätze diskutiert, darunter eine stärkere private Vorsorge, Reformen des Rentenalters und neue Finanzierungsmodelle.

Die Zukunft des deutschen Rentensystems wird maßgeblich davon abhängen, wie erfolgreich Politik, Wirtschaft und Gesellschaft diese Herausforderungen bewältigen. Eine ausgewogene Kombination aus gesetzlicher, betrieblicher und privater Altersvorsorge wird dabei eine wichtige Rolle spielen.